Năm 2024, Doanh nghiệp xây dựng kỳ vọng sẽ đặt nền móng cho chu kỳ phát triển mới

Bức tranh ảm đạm của doanh nghiệp xây dựng

Theo Vietnam Report, hoạt động của ngành vật liệu xây dựng (VLXD) vẫn chưa mang lại hiệu quả như kỳ vọng. Sự sụt giảm mạnh về doanh thu và lợi nhuận của các doanh nghiệp tiếp nối sự ảm đạm trong suốt năm 2023. Đây là hệ lụy của đại dịch cho tới những bất ổn địa chính trị trên thế giới, đứt gãy chuỗi cung ứng toàn cầu, biến động giá nguyên vật liệu… trong suốt 3 năm vừa qua.

Báo cáo của Bộ Xây dựng cho thấy, phần lớn các mặt hàng VLXD đều ghi nhận mức suy giảm so với năm 2022 về cả sản lượng sản xuất, tiêu thụ và xuất khẩu. Cụ thể, sản lượng xi măng sản xuất năm 2023 ước đạt 89,4 triệu tấn, giảm 5,45%; lượng tiêu thụ khoảng 89 triệu tấn, giảm khoảng 6%; trong đó, tiêu dùng nội địa giảm 10% và xuất khẩu gần như đi ngang.

Cùng với đó, sản lượng gạch ốp lát sản xuất đạt 386,5 triệu m2, giảm 15%; sản lượng tiêu thụ khoảng 291,5 triệu m2, giảm 25%. Sản lượng sản xuất sứ vệ sinh đạt gần 12,5 triệu sản phẩm, giảm 25% so với năm 2022. Vật liệu kính xây dựng sản xuất đạt khoảng 211 triệu m2, giảm khoảng 2% so với năm 2022.

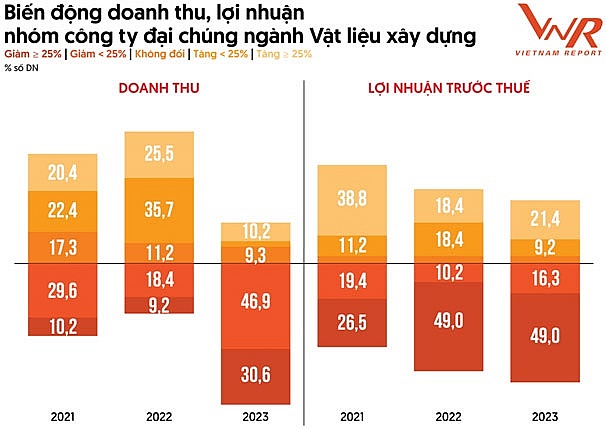

Theo thống kê kết quả kinh doanh năm 2023 của nhóm công ty đại chúng ngành VLXD do Vietnam Report thực hiện, doanh thu và lợi nhuận của các doanh nghiệp này đều giảm.

Về doanh thu, có đến 46,9% số doanh nghiệp có tổng doanh thu giảm dưới 25,0%, đặc biệt, tỉ lệ doanh nghiệp có doanh thu giảm sâu trên 25% lên tới 31,6%.

Lợi nhuận của các doanh nghiệp lại có gam màu tối hơn nữa khi tỉ lệ doanh nghiệp ghi nhận mức giảm lớn hơn 25,0% tiếp tục gia tăng, trong khi tỉ lệ này của các năm trước cũng đáng báo động.

Đáng chú ý, tỉ lệ doanh nghiệp thua lỗ đã tăng 23,8% so với năm 2022. Sự sụt giảm mạnh về doanh thu và lợi nhuận của các doanh nghiệp cho thấy thị trường đã chững lại sau thời kỳ tăng trưởng nóng ở nửa đầu năm 2022.

Giá vật liệu xây dựng vẫn tăng cao dù thị trường ảm đạm. Xét trên chỉ số giá nhà ở và VLXD, giá nhà ở và VLXD có xu hướng tăng, chỉ có hai đợt chỉ số đi xuống vào cuối năm 2021 và giữa năm 2023. Đến tháng 03/2024, giá nhà ở và VLXD đã tăng trung bình 21,0% so với thời kỳ gốc tháng 01/2019. Biến động giá mạnh nhất thuộc về mặt hàng thép xây dựng.

Theo Hiệp hội thép Việt Nam (VSA), có thời điểm giá thép lên đến gần 16 triệu đồng/tấn trong qúy I/2023. Trong quý IV/2023, giá thép đã giảm xuống mức 13,5 triệu đồng/tấn, mức thấp nhất trong vòng 3 năm qua và quay trở lại xu hướng tăng trong ba tháng đầu năm 2024.

Mặt hàng xi măng sau các đợt tăng giá liên tiếp trong năm 2022, thì hiện nay đang giữ ổn định. Giá xi măng tại khu vực phía Nam có xu hướng cao hơn do chi phí vận chuyển và số lượng nhà máy sản xuất ít hơn.

Riêng với vật liệu đắp nền đường các dự án đường cao tốc khu vực phía Nam, do địa hình thấp nên nhu cầu vật liệu đắp nền lớn nhưng nguồn cung lại không thể đáp ứng.

Giá VLXD tăng cao ảnh hưởng trực tiếp đến giá thành của các công trình, khiến giá bất động sản cũng tăng theo. Việc giá vật liệu biến động liên tục cũng gây gián đoạn tiến độ thi công do đội vốn, buộc chủ đầu tư và nhà thầu phải tính toán lại chi phí xây dựng.

Chưa thể xuất hiện cú hích trong năm 2024

Để tháo gỡ khó khăn cho các doanh nghiệp nói riêng và phát triển kinh tế đất nước nói chung trong thời gian qua, Chính phủ đã ban hành nhiều chính sách về tài chính, ngân hàng trái phiếu doanh nghiệp, lãi suất điều hành, điều kiện cho vay…, các giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển. Tuy nhiên trên thực tế đối với hoạt động của ngành VLXD vẫn chưa mang lại hiệu quả như kỳ vọng.

Như vậy, khó khăn lớn nhất đối với ngành VLXD hiện nay vẫn là đầu ra cho sản phẩm giảm, nếu doanh nghiệp cứ sản xuất để sản phẩm tồn kho, thì sẽ đi đến phá sản, do đó dù các ngân hàng có “hạ lãi suất, mở rộng điều kiện cho vay” thì doanh nghiệp vẫn khó khăn.

Hơn nữa, theo nhận định của các chuyên gia trong ngành, chính sách đã được Chính phủ ban hành chưa thật sự đi vào cuộc sống, một số doanh nghiệp cần vay vốn vẫn không tiếp cận được vì không được thế chấp bằng sản phẩm được hình thành từ nguồn vốn vay là sản phẩm vật liệu xây dựng.

Mặc dù “lực đẩy” lớn cho thị trường VLXD đến từ những nỗ lực thúc đẩy đầu tư công. Bởi từ những tháng cuối năm 2023, Chính phủ đã và đang quyết liệt chỉ đạo thúc đẩy đầu tư công. Nhiều dự án hạ tầng giao thông trọng điểm được triển khai, cùng việc thông qua quy hoạch nhiều dự án hạ tầng công nghiệp, đô thị.

Với những dự án đầu tư công lớn đã và đang triển khai như các đường vành đai, cao tốc Bắc - Nam, sân bay Long Thành sẽ giúp cho ngành xây dựng hạ tầng được hưởng lợi lớn trực tiếp trong năm 2024.

Bộ Giao thông vận tải chỉ đạo các chủ đầu tư tăng tỉ lệ sử dụng cầu cạn bê tông cốt thép đối với các dự án đường bộ cao tốc đang trong giai đoạn thiết kế, đặc biệt là ở những vùng có yêu cầu thoát lũ, vùng đất yếu và những vùng thiếu vật liệu đắp nền đường.

Tuy nhiên, nhu cầu VLXD từ đầu tư công chưa thể bù đắp được lượng dư cung VLXD và có thể dư hơn nữa nếu các doanh nghiệp hoạt động tối đa công suất thiết kế. Vì vậy, theo khuyến nghị của các chuyên gia, bản thân doanh nghiệp cũng cần mở rộng thị trường nội địa, tìm kiếm những thị trường xuất khẩu mới để tăng tiêu thụ sản phẩm và vượt qua được giai đoạn khó khăn hiện nay.

Nhận định về xu hướng thời gian tới, các chuyên gia và doanh nghiệp trong ngành cho rằng, những tín hiệu phục hồi cho thị trường VLXD còn khá mờ nhạt. Trước hết là sự phụ thuộc của ngành VLXD vào bất động sản còn quá lớn, trong khi ngành bất động sản vẫn còn khó khăn và phục hồi ở mức độ chậm, chưa thể trở thành cú hích cho thị trường VLXD lội ngược dòng trong ngắn hạn.

Theo báo cáo của Vietnam Report, "Chỉ khi nào bước qua giai đoạn khó khăn của chu kỳ kinh tế, các điểm nghẽn trên thị trường được tháo gỡ, nguồn cung bất động sản tăng trở lại hứa hẹn là thời kỳ phát triển mạnh mẽ và ổn định của ngành VLXD".

Đối với dòng vốn đầu tư trực tiếp nước ngoài (FDI), những tín hiệu tích cực về ổn định chính trị, môi trường đầu tư tốt, cũng như các cam kết của nhà đầu tư nước ngoài, nguồn vốn FDI kỳ vọng sẽ tiếp tục được đổ về, tạo đà bứt phá cho thị trường nội địa. Tuy nhiên, kể cả khi dòng vốn này thành hiện thực, thì hoạt động triển khai các dự án cũng phải đến giữa năm sau mới sôi động. Cũng có nghĩa là, trong ngắn hạn, có rất ít tác động đến thị trường VLXD.

Xanh hóa VLXD nhằm hạn chế phụ thuộc vào tài nguyên

Theo kế hoạch, xanh hóa ngành VLXD sẽ là con đường tất yếu mà các doanh nghiệp phải lựa chọn nhằm hạn chế phụ thuộc vào tài nguyên khan hiếm, bảo vệ môi trường và đáp ứng các tiêu chuẩn bền vững trên thị trường.

Theo Vietnam Report, các ngành tiêu biểu của lĩnh vực VLXD như xi măng, thép, sứ vệ sinh, kính xây dựng, gạch ốp lát đều tiêu thụ lượng lớn tài nguyên thiên nhiên và năng lượng trong quá trình sản xuất.

Do đó, việc xanh hóa lĩnh vực VLXD sẽ là con đường tất yếu mà các doanh nghiệp phải lựa chọn nhằm hạn chế phụ thuộc vào tài nguyên khan hiếm, bảo vệ môi trường và đáp ứng các tiêu chuẩn bền vững trên thị trường.

Thời gian qua khi giá năng lượng như than đá, điện, khí đốt đều tăng cao, yếu tố chi phí này đã thúc đẩy các doanh nghiệp nhận thực tốt hơn các vấn đề liên quan đến phát triển bền vững, thực thi và đáp ứng tiêu chí đánh giá tiêu chuẩn môi trường, xã hội và quản trị (ESG).

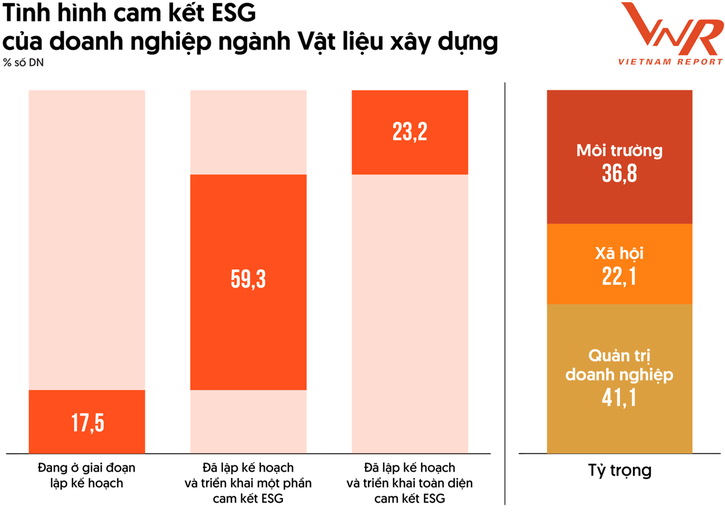

Khảo sát của Vietnam Report cho thấy, 17,5% số doanh nghiệp đang ở giai đoạn lập kế hoạch; 59,3% số doanh nghiệp đã lập kế hoạch và triển khai một phần cam kết ESG; 23,2% số doanh nghiệp còn lại đã lập kế hoạch và triển khai toàn diện cam kết ESG.

Theo đó, trong 3 yếu số E-S-G, yếu tố G (Governance - Quản trị doanh nghiệp) đang được các doanh nghiệp ưu tiên thực hiện với tỉ lệ 41,1% số doanh nghiệp lựa chọn; theo sau là hai yếu tố E (Environmental - Môi trường) và S (Social - Xã hội) với tỉ lệ lần lượt 36,8% và 22,1%.

Vietnam Report phân tích, việc thực hành ESG hay những cam kết về phát triển bền vững không còn là lựa chọn của doanh nghiệp mà đã trở thành bắt buộc khi EU đã áp dụng thuế phát thải carbon theo Cơ chế điều chỉnh biên giới carbon (CBAM). Cơ chế này ban đầu sẽ áp dụng cho các ngành phát thải cao nhất có nguy cơ rò rỉ cao nhất như: Sắt thép, xi măng, nhôm, phân bón, hydro, điện và sẽ được mở rộng sang các ngành khác theo lộ trình.

Việt Nam là đối tác đứng thứ 11 về hàng hóa nhập khẩu vào EU. Việt Nam hiện có 4 nhóm hàng hóa xuất khẩu chủ lực sang thị trường EU: Nhôm, thép, xi măng và phân bón. Đặc biệt, riêng các sản phẩm từ sắt thép chiếm 96% giá trị của 4 mặt hàng xuất khẩu này.

Trong khi, thực hiện cơ chế CBAM trong dài hạn sẽ tác động trực tiếp hoặc gián tiếp đối với các doanh nghiệp Việt có nhu cầu xuất khẩu sản phẩm sang thị trường EU.

Do đó, ngay từ bây giờ, để nâng cao khả năng cạnh tranh toàn diện theo chuỗi giá trị và chuỗi cung ứng, đòi hỏi các doanh nghiệp phải có sự điều chỉnh trong chiến lược kinh doanh.

Thách thức lớn nhất hiện nay đó là Việt Nam chưa có khung hành lang pháp lý về xây dựng cơ chế định giá carbon rõ ràng nên doanh nghiệp sản xuất khó xác định phải trả thuế, phí bao nhiêu trên mỗi tấn khí CO2.

Mặc dù quá trình chuyển đổi xanh của EU tạo ra lộ trình từng bước để doanh nghiệp có thể dần thích ứng, nhưng quỹ thời gian không còn nhiều khi có những quy định sẽ áp dụng ngay từ năm 2024 hoặc năm 2025. Vì thế, các doanh nghiệp không nên chờ đợi đến khi EU bắt đầu áp dụng, mới gấp rút ứng phó mà ngay từ bây giờ nên chủ động chuyển đổi sang sản xuất xanh; cần đưa ra lộ trình cụ thể, huy động và tìm kiếm nguồn lực, tìm kiếm sự hỗ trợ của các cơ quan liên quan nhằm đáp ứng các yêu cầu của CBAM.

Bể bơi nâng hạ : Giải pháp kiến trúc cho biệt thự đô thị

Brasler Việt Nam: Thiết bị vệ sinh – “điểm nút” trong chiến lược xanh hóa nhà ở xã hội

Giải pháp cửa chống cháy bảo đảm an toàn cho nhà ở xã hội theo tiêu chuẩn hiện đại

“Xanh” hóa nhà ở xã hội từ thiết bị vệ sinh: Giải pháp nhỏ cho bài toán lớn của đô thị bền vững

Ý kiến của bạn