HoREA đề xuất không thu tiền đầu tư hạ tầng đối với tái định cư

Mới đây, Chính phủ vừa ban hành dự thảo về Nghị định quy định tiền sử dụng đất, tiền thuê đất. Trong dự thảo, Chính phủ đề xuất lấy ý kiến của các Bộ, ngành về việc xử lý kinh phí chi trả khi bồi thường, hỗ trợ, tái định cư… Theo đó, HoREA cũng vừa có văn bản góp ý đối với những nội dung trên.

Trong văn bản, HoREA đề nghị bổ sung “đơn giá đất” tính theo đơn vị mét vuông (m2) để tính tiền sử dụng đất vào “tiêu đề” và khoản 2 Điều 5 “dự thảo Nghị định”. Theo ông Lê Hoàng Châu, khoản 1 Điều 5 “dự thảo Nghị định” quy định “1. Giá đất tính tiền sử dụng đất là giá đất trong Bảng giá đất đối với các trường hợp quy định tại các điểm a, h và k khoản 1 Điều 159 Luật Đất đai và quy định của Chính phủ về giá đất”, mà “giá đất trong Bảng giá đất” là “đơn giá đất” được tính theo đơn vị mét vuông (m2).

Hiệp hội nhận thấy, khoản 2 Điều 5 “dự thảo Nghị định” quy định “2. Giá đất tính tiền sử dụng đất là giá đất cụ thể đối với các trường hợp quy định tại điểm a, điểm đ khoản 1 Điều 160 Luật Đất đai và quy định của Chính phủ về giá đất”, mà “giá đất cụ thể” được xác định “theo từng mục đích sử dụng đất, diện tích đất” (theo quy định tại khoản 1 Điều 37 dự thảo Nghị định quy định về giá đất), nên cần bổ sung quy định “đơn giá đất” của “giá đất cụ thể” cũng phải được tính theo mét vuông (m2), bởi lẽ nếu không quy định “đơn giá đất” được tính theo đơn vị mét vuông (m2) thì “công thức” tính “tiền sử dụng đất” tại Điều 6 “dự thảo Nghị định” sẽ bị sai, bởi lẽ “công thức” tính “tiền sử dụng đất” tại Điều 6 đang quy định như sau:

Hiệp hội đề nghị sửa đổi, bổ sung khoản 1 Điều 6 “dự thảo Nghị định” theo hướng tiếp tục kế thừa và hoàn thiện lại, nâng cấp cả phần thuyết minh của “công thức” tính “tiền sử dụng đất” tại khoản 2 Điều 4 Nghị định 45/2014/NĐ-CP, như sau:

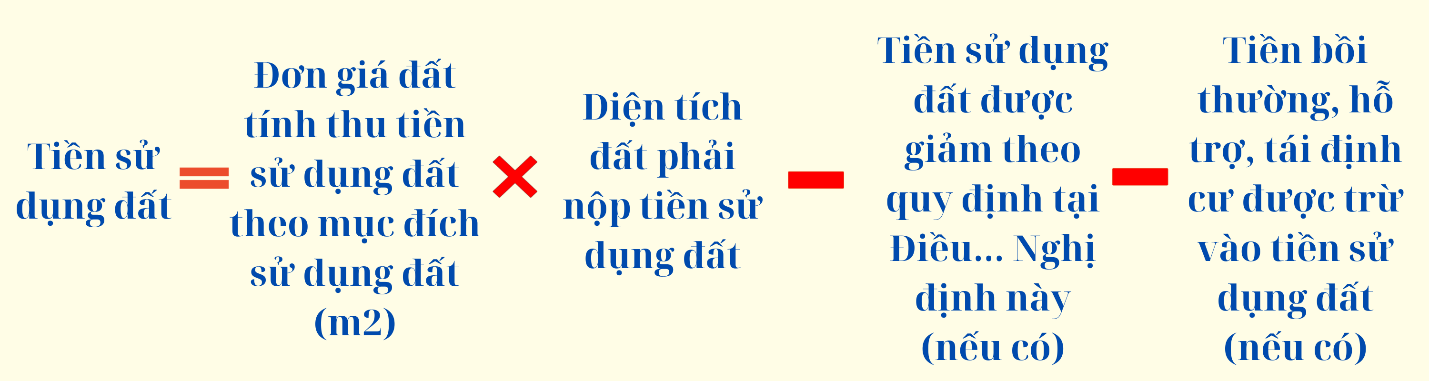

- Tiền sử dụng đất khi Nhà nước giao đất có thu tiền sử dụng đất được tính như sau:

Trong đó:

+ Diện tích đất tính tiền sử dụng đất được xác định theo quy định tại Điều 4 Nghị định này.

+ Đơn giá đất tính tiền sử dụng đất được xác định theo quy định tại Điều 5 Nghị định này.

+ Tiền bồi thường, hỗ trợ, tái định cư được trừ vào tiền sử dụng đất là tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, hỗ trợ, tái định cư theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt mà nhà đầu tư đã tự nguyện ứng cho Nhà nước hoặc chi phí thực hiện bồi thường, hỗ trợ, tái định cư thực tế mà nhà đầu tư đã bỏ ra và được cơ quan nhà nước có thẩm quyền công nhận”.

Bên cạnh đó, HoREA cũng đề nghị xác định rõ cách tính “tổng diện tích sàn sử dụng” đối với “trường hợp nhà có nhiều tầng gắn liền với đất được Nhà nước giao trực tiếp cho nhiều đối tượng sử dụng”, điển hình là nhà chung cư để tính tiền sử dụng đất vào “công thức” tại điểm a khoản 2 Điều 6 “dự thảo Nghị định”.

Theo đó, điểm a khoản 2 Điều 6 “dự thảo Nghị định” quy định “tổng diện tích sàn sử dụng” nhưng chưa quy định rõ đây là “tổng diện tích sàn sử dụng riêng của các chủ sở hữu nhà chung cư” tính theo diện tích thông thủy của các căn hộ hoặc phần diện tích kinh doanh thương mại dịch vụ, không bao gồm các “diện tích sàn sử dụng chung” như hành lang, cầu thang, phòng sinh hoạt cộng đồng, chỗ để xe máy…

Trên cơ sở đó, HoREA đề nghị sửa đổi, bổ sung điểm a khoản 2 Điều 6 “dự thảo Nghị định”, như sau:

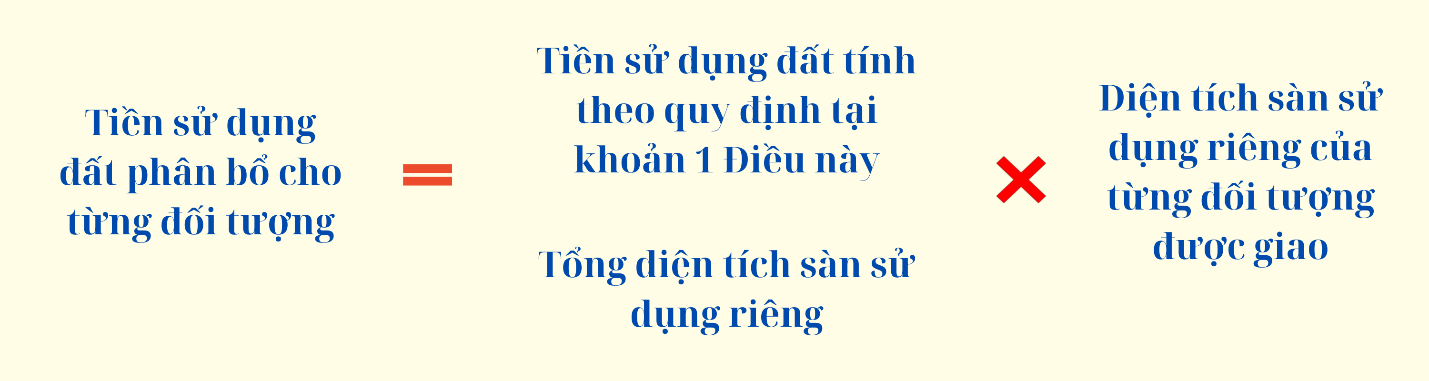

- Trường hợp nhà ở nhiều tầng gắn liền với đất được Nhà nước giao trực tiếp cho nhiều đối tượng sử dụng thì tiền sử dụng đất được phân bổ cho từng đối tượng sử dụng.

Việc phân bổ tiền sử dụng đất được thực hiện như sau:

HoREA cũng đề nghị thay thế từ “tiền đất” bằng cụm từ “tiền sử dụng đất, tiền thuê đất” tại khoản 2 và khoản 3 Điều 7 “dự thảo Nghị định” để bảo đảm tính “chuẩn xác” của quy định pháp luật. Hiệp hội nhận thấy, Luật Đất đai 2024 không sử dụng từ “tiền đất”, mà sử dựng từ “tiền sử dụng đất”, “tiền thuê đất” và xem xét trường hợp sử dụng từ “tiền đất” trong “dự thảo Nghị định” thì có ý nghĩa tương đương với cụm từ “tiền sử dụng đất, tiền thuê đất”.

Do vậy, để bảo đảm tính đồng bộ, thống nhất của các quy định pháp luật, Hiệp hội đề nghị thay thế từ “tiền đất” bằng cụm từ “tiền sử dụng đất, tiền thuê đất” tại khoản 2 và khoản 3 Điều 7 “dự thảo Nghị định”.

Bên cạnh đó, HoREA đề nghị chọn và có sửa đổi bổ sung Phương án 2 tại tiết a1 điểm a khoản 1 Điều 14 dự thảo Nghị định quy định: Trường hợp trước khi điều chỉnh quy hoạch chi tiết của dự án, người sử dụng đất đã hoàn thành nghĩa vụ về tiền sử dụng đất theo quy định.

Bởi lẽ với quy định tiền sử dụng đất được tính bằng chênh lệch giữa tiền sử dụng đất của quy hoạch chi tiết trước và sau khi điều chỉnh sẽ được tính tại cùng thời điểm được cơ quan nhà nước có thẩm quyền quyết định cho phép điều chỉnh quy hoạch chi tiết thì hợp tình hợp lý hơn.

Trong văn bản HoREA cũng đề nghị bổ sung khoản 4 (mới) Điều 16 “dự thảo Nghị định” quy định về “khấu trừ kinh phí bồi thường, hỗ trợ, tái định cư là kinh phí mà người thực hiện dự án tự nguyện ứng trước kinh phí bồi thường, hỗ trợ, tái định cư cho Tổ chức làm nhiệm vụ bồi thường, giải phóng mặt bằng hoặc kinh phí mà người thực hiện dự án đã bỏ ra để nhận chuyển nhượng quyền sử dụng đất, mua bán nhà ở, công trình xây dựng gắn liền với đất đối với trường hợp nhà đầu tư thỏa thuận về nhận chuyển quyền sử dụng đất theo quy định tại khoản 1 Điều 127 Luật Đất đai”.

HoREA nhận thấy vấn đề lớn hiện nay liên quan đến quyền và lợi ích hợp pháp, chính đáng của người tái định cư khi Nhà nước thu hồi đất là cần được xem xét để xây dựng cơ chế giải quyết thật thỏa đáng, hợp tình hợp lý, đảm bảo công bằng giữa các đối tượng được tái định cư thuộc trường hợp Nhà nước thu hồi đất để thực hiện dự án không phải là dự án xây dựng lại nhà chung cư với trường hợp người tái định cư thuộc dự án xây dựng lại nhà chung cư.

Trong thời gian qua đã có một vài địa phương đã thu thêm tiền hạ tầng khu tái định cư đối với người tái định cư thuộc các trường hợp Nhà nước thu hồi đất để thực hiện các dự án không phải là dự án xây dựng lại nhà chung cư với mức thu khoảng 3 triệu đồng/m2, nên người tái định cư nếu được “bồi thường (hoán đổi)” nền nhà 100 m2 thì phải đóng thêm khoảng 300 triệu đồng.

Như vậy, cũng là đối tượng tái định cư, nhưng người tái định cư thuộc các dự án xây dựng lại nhà chung cư thì được bố trí tái định cư tại chỗ (nhà chung cư mới hoặc nơi ở khác) nhà chung cư mới trên địa bàn phường, quận đó hoặc quận lân cận, về cơ bản môi trường sống và sinh kế gần như không bị xáo trộn lớn và được “hoán đổi” căn hộ tái định cư mới thường có diện tích lớn hơn, chất lượng tốt hơn, được miễn tiền sử dụng đất theo quy định của Luật Đất đai 2024, Luật Nhà ở 2023 và không phải nộp tiền xây dựng cơ sở hạ tầng, mà những người tái định cư này có môi trường sống và sinh kế tốt hơn.

Do đó, Hiệp hội đề nghị bổ sung quy định không thu tiền đầu tư cơ sở hạ tầng khu tái định cư đối với người tái định cư đã được giao đất ở tái định cư theo phương án bồi thường, hỗ trợ, tái định cư đã được cơ quan nhà nước có thẩm quyền phê duyệt.

Ngoài ra, đối với trường hợp người có đất ở thu hồi mà phải di chuyển chỗ ở và được bồi thường bằng đất ở hoặc nhà ở tái định cư nhưng tiền bồi thường về đất ở không đủ bằng với giá trị của một suất tái định cư tối thiểu thì được Nhà nước hỗ trợ tiền đủ để được giao một suất tái định cư tối thiểu, nhưng do Luật Đất đai 2024 chưa giải thích “suất tái định cư tối thiểu”.

Do đó, Hiệp hội đề nghị bổ sung vào phần mở đầu trước khoản 1 Điều 21 như sau: “Suất tái định cư tối thiểu là một nền nhà đã có hạ tầng trong khu tái định cư hoặc một căn nhà, một căn hộ tái định cư theo quy định của UBND cấp tỉnh”.

Phía sau hạt cà phê bền vững: Câu chuyện về an toàn và trách nhiệm

Đếm ngược tới thời điểm mở cọc VF 2 - cơ hội sở hữu ô tô đến gần hơn với nhiều người trẻ

VinFast VF 8: “Lá chắn thép” bảo vệ trọn vẹn gia đình trên mọi hành trình

Hiện thực hóa mục tiêu Net Zero trở thành phép thử năng lực thực thi của doanh nghiệp trong kỉ nguyên mới

Ý kiến của bạn